PEA vs Assurance-vie : Quel placement choisir en 2026 ?

Pour investir en bourse, le choix de l'enveloppe fiscale est aussi crucial que le choix des investissements eux-mêmes. En France, le PEA (Plan d'Épargne en Actions) et l'Assurance-vie sont les deux piliers de l'épargne. Mais lequel choisir en 2026 ? Ce guide vous aide à trancher.

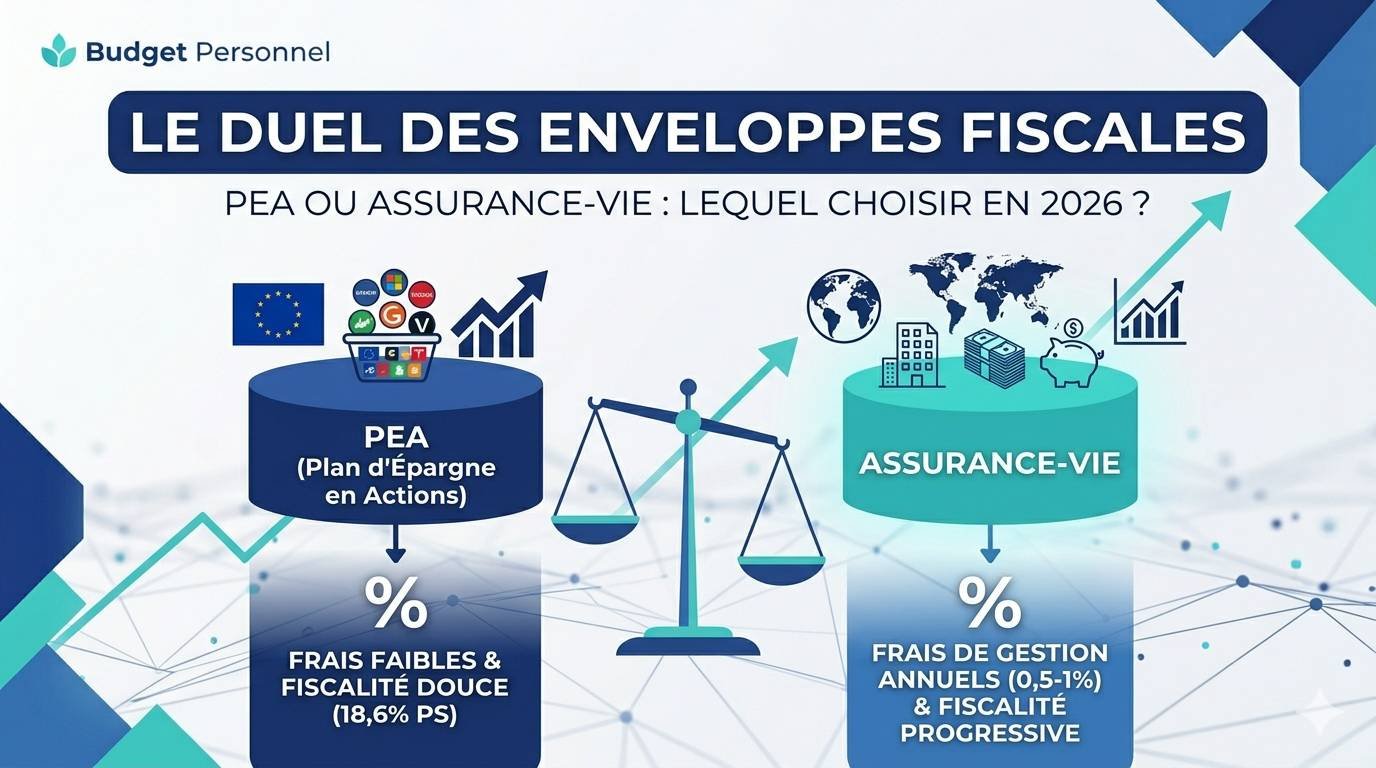

Comprendre leurs différences en termes de fiscalité, d'univers d'investissement et d'objectifs est essentiel pour optimiser votre performance nette d'impôts et sécuriser votre patrimoine sur le long terme.

1. Comparatif des univers d'investissement

| Critère | PEA | Assurance-vie (UC) |

|---|---|---|

| Plafond | 150 000€ de versements | Illimité |

| Actions | Europe uniquement (Direct ou ETF) | Monde entier (via Unités de Compte) |

| Immobilier | Non éligible | SCPI, SCI, OPCI |

| Frais | Frais de courtage uniquement | Frais de gestion annuels (0,5% à 1%) |

2. La fiscalité en 2026 : Ce qui a changé

La fiscalité reste l'atout majeur de ces enveloppes. Elles fonctionnent sur le principe de la capitalisation : pas d'impôt tant que vous ne retirez pas l'argent. Cependant, les taux ont évolué.

⚠️ Rappel fiscal 2026

Les prélèvements sociaux sont passés à 18,6% (contre 17,2% auparavant). Cette hausse impacte le rendement net final de vos deux enveloppes.

Le PEA : Le champion après 5 ans

Après 5 ans, les gains du PEA sont totalement exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux de 18,6% s'appliquent.

L'Assurance-vie : L'avantage de l'abattement

Après 8 ans, vous bénéficiez d'un abattement annuel sur les intérêts de 4 600€ (seul) ou 9 200€ (couple). Au-delà, le taux est de 7,5% d'impôt + 18,6% PS, soit 26,1%.

3. Stratégie d'investissement

📈 Suivez vos investissements avec Budget Personnel

Connectez vos comptes et visualisez la performance de votre PEA et de votre Assurance-vie en temps réel.

Télécharger l'application